关注微信

关注微信 新浪微博

新浪微博 收藏本页

收藏本页

免费咨询热线

400-788-5311

作者:

发布:2022-02-09 09:40:21

阅读:96

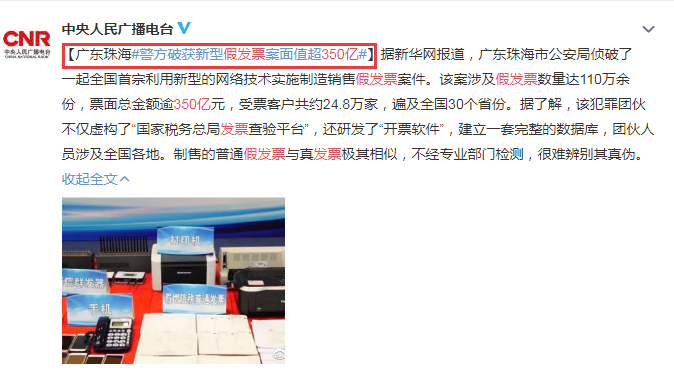

假发票被查了,350亿!24.8万家受票客户!假票泛滥要当心!今天起,发票背面要签字,否则会计成背锅侠!

近日,广东珠海市公安局侦破了一起全国首宗利用新型的网络技术实施制造销售假发票案件。经查,此案涉及假发票数量达110万余份,票面总金额约350多亿元,受票客户共约24.8万家,遍及全国30个省份。

假票泛滥,财务人员对自己经手的发票一定要仔细审核,擦亮眼睛,有问题的发票一定不能报销入账。

那么如何分辨发票的真伪呢?今天就来分别介绍一下增值税专用发票和普通发票的真伪鉴别方法。

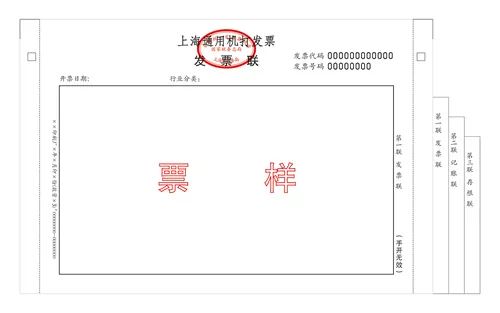

发票各联次左上方的发票代码使用防伪油墨印制,油墨印记在外力摩擦作用下可以发生颜色变化,产生红色擦痕。

发票的记账联、抵扣联和发票联票面具有复合信息防伪特征。使用复合信息防伪特征检验仪检测(如上图所示),对通过检测的发票,检验仪自动发出复合信息防伪特征验证通过的语音提示。

提醒:根据国家税务总局公告,自2019年一季度起取消光角变色圆环纤维、造纸防伪线等防伪措施,继续保留防伪油墨颜色擦可变、专用异型号码、复合信息防伪等防伪措施。

税务机关库存和纳税人尚未使用的增值税专用发票可以继续使用。

政策依据:《国家税务总局关于调整增值税专用发票防伪措施有关事项的公告》(国家税务总局公告2019年第9号)

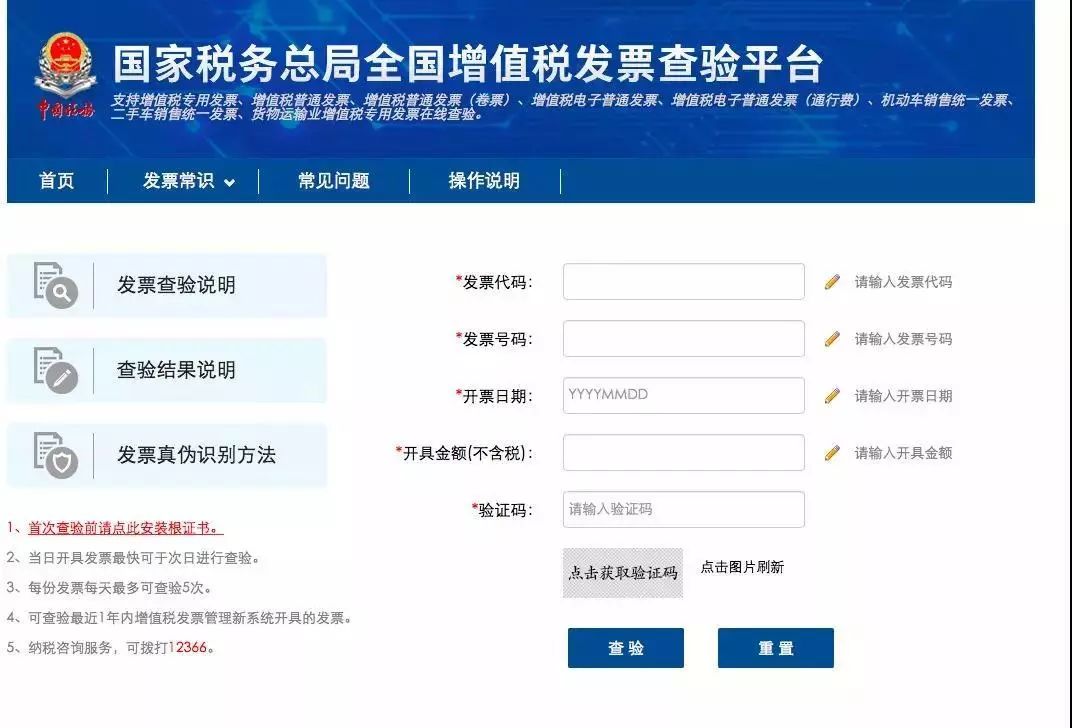

此外,广大消费者还可以登录全国增值税发票查验平台(复制此链接:https://inv-veri.chinatax.gov.cn 至浏览器中打开)查询增值税发票信息。

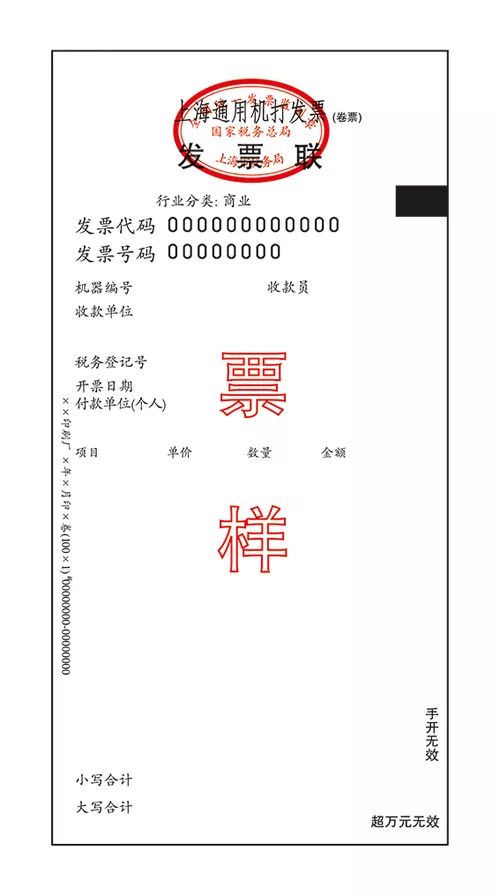

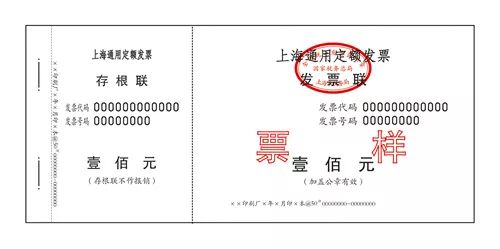

目前,本市普通发票防伪措施主要采用防伪用纸。

一、通用机打发票(卷式)、通用定额发票使用复合纤维纸,鉴定方法主要为:

1、从纤维条处撕开,察看纤维条是否夹在发票纸张中间;

2、用清水涂抹在发票正面,是否会显现隐形图案。

如果真的发现是假发票,但找不到经办人,不能换取合规的发票怎么办?我这里有一个小办法能够帮到大家,就是发票背面要签字!

很多人抬杠说没必要这样做,下面这个案例告诉你,发票背面不签字,会计成背锅侠!

某机构在税务检查时,发现了很多张内容写着“办公用品”,金额多是“9900元”“9600元”的发票,并且还发现了两张发票流水号与开票日期颠倒的异常情况,被怀疑是假发票,申请税务机关鉴定,被证实是假的。

在法庭上,当事人律师提出:这些发票是假的没错,但这些假发票并不是当初他的当事人报销的那些发票!在发票报销后,这些资料就在财务部保管了,现在出示的发票并不是当时提供的票据,因为这些发票并没有当事人的签字证明是当事人所提供的发票的证据——按照证据链来讲,这中间确实缺少一环。最后该案以证据不足为由,判决当事人无罪。

从这个例子,我们能看到要求在发票背面签字是很有必要的,这与假发票较易取得、屡禁不止也有关系。我们财务人员,尤其是财务部负责人,在制定制度时,要加上一条:所有报销票据都要求经手人签字并注明日期,并严格执行。

另外,报销票据还需要填写报销单,需要主管领导签字审批,才能报销!

除此之外,费用报销不能光凭一张发票,还需要其他内部或者外部凭证!如果报销时所附资料不全面,依然面临稽查风险!不信你看下面的案例!

常见的企业内部管控漏洞,还有很多,比如下面的情况。

费用报销能不能只用一张发票?有人就说了,“怎么不能,我们一直就这么干的!”先看一个案例,再说:

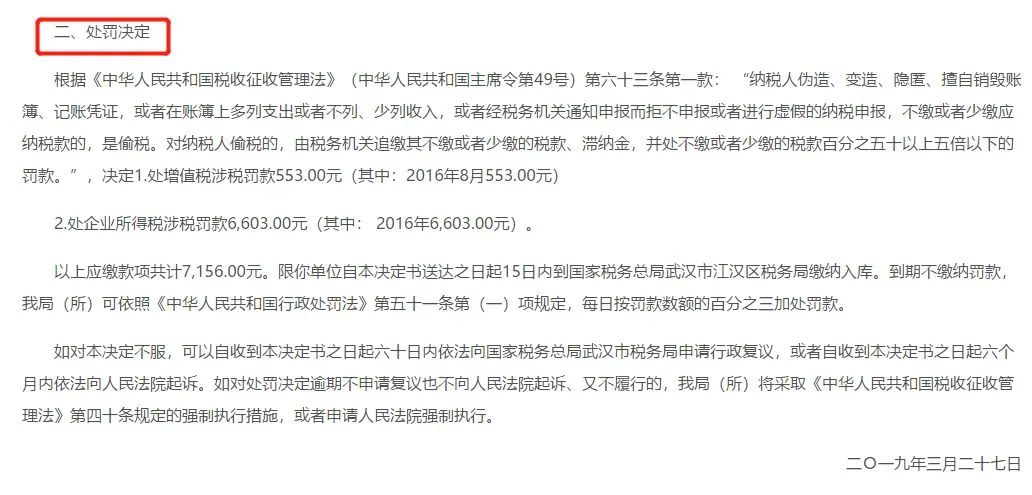

划重点:企业所得税核实情况:税前列支不符合税收规定的费用未按规定进行纳税调整。

经查明,你单位在2016年3月17日记31号凭证中列支会务费140,000.00元,并签订《会务费协议》,《会务费协议》中甲方为该企业,乙方为广州xx酒店有限公司,但《会务费协议》中第四条注明:“...由乙方一次性将款项支付给甲方...”,第五条注明:“...甲方只提供会务服务。”,财务负责人已确认该笔费用为虚假的协议,税收违法证据已经复印并经财务负责人签字确认,因此认定该《会务费协议》为虚假的协议,该笔费用不符合税法真实性的规定,根据《中华人民共和国企业所得税法》第八条和《中华人民共和国企业所得税法实施条例》第二十七条的规定,本次检查调增应纳税所得额158,401.89(18,401.89+140,000.00)元。

大家去看看自己公司有没有类似的情况。光靠一张发票并不足以支撑业务是真实合理的,如果光靠一张发票入账无论是在企业内部控制管理还是税务管理上都存在漏洞和风险。

作者:

发布:2022-02-09 09:40:21

阅读:96

假发票被查了,350亿!24.8万家受票客户!假票泛滥要当心!今天起,发票背面要签字,否则会计成背锅侠!

近日,广东珠海市公安局侦破了一起全国首宗利用新型的网络技术实施制造销售假发票案件。经查,此案涉及假发票数量达110万余份,票面总金额约350多亿元,受票客户共约24.8万家,遍及全国30个省份。

假票泛滥,财务人员对自己经手的发票一定要仔细审核,擦亮眼睛,有问题的发票一定不能报销入账。

那么如何分辨发票的真伪呢?今天就来分别介绍一下增值税专用发票和普通发票的真伪鉴别方法。

发票各联次左上方的发票代码使用防伪油墨印制,油墨印记在外力摩擦作用下可以发生颜色变化,产生红色擦痕。

发票的记账联、抵扣联和发票联票面具有复合信息防伪特征。使用复合信息防伪特征检验仪检测(如上图所示),对通过检测的发票,检验仪自动发出复合信息防伪特征验证通过的语音提示。

提醒:根据国家税务总局公告,自2019年一季度起取消光角变色圆环纤维、造纸防伪线等防伪措施,继续保留防伪油墨颜色擦可变、专用异型号码、复合信息防伪等防伪措施。

税务机关库存和纳税人尚未使用的增值税专用发票可以继续使用。

政策依据:《国家税务总局关于调整增值税专用发票防伪措施有关事项的公告》(国家税务总局公告2019年第9号)

此外,广大消费者还可以登录全国增值税发票查验平台(复制此链接:https://inv-veri.chinatax.gov.cn 至浏览器中打开)查询增值税发票信息。

目前,本市普通发票防伪措施主要采用防伪用纸。

一、通用机打发票(卷式)、通用定额发票使用复合纤维纸,鉴定方法主要为:

1、从纤维条处撕开,察看纤维条是否夹在发票纸张中间;

2、用清水涂抹在发票正面,是否会显现隐形图案。

如果真的发现是假发票,但找不到经办人,不能换取合规的发票怎么办?我这里有一个小办法能够帮到大家,就是发票背面要签字!

很多人抬杠说没必要这样做,下面这个案例告诉你,发票背面不签字,会计成背锅侠!

某机构在税务检查时,发现了很多张内容写着“办公用品”,金额多是“9900元”“9600元”的发票,并且还发现了两张发票流水号与开票日期颠倒的异常情况,被怀疑是假发票,申请税务机关鉴定,被证实是假的。

在法庭上,当事人律师提出:这些发票是假的没错,但这些假发票并不是当初他的当事人报销的那些发票!在发票报销后,这些资料就在财务部保管了,现在出示的发票并不是当时提供的票据,因为这些发票并没有当事人的签字证明是当事人所提供的发票的证据——按照证据链来讲,这中间确实缺少一环。最后该案以证据不足为由,判决当事人无罪。

从这个例子,我们能看到要求在发票背面签字是很有必要的,这与假发票较易取得、屡禁不止也有关系。我们财务人员,尤其是财务部负责人,在制定制度时,要加上一条:所有报销票据都要求经手人签字并注明日期,并严格执行。

另外,报销票据还需要填写报销单,需要主管领导签字审批,才能报销!

除此之外,费用报销不能光凭一张发票,还需要其他内部或者外部凭证!如果报销时所附资料不全面,依然面临稽查风险!不信你看下面的案例!

常见的企业内部管控漏洞,还有很多,比如下面的情况。

费用报销能不能只用一张发票?有人就说了,“怎么不能,我们一直就这么干的!”先看一个案例,再说:

划重点:企业所得税核实情况:税前列支不符合税收规定的费用未按规定进行纳税调整。

经查明,你单位在2016年3月17日记31号凭证中列支会务费140,000.00元,并签订《会务费协议》,《会务费协议》中甲方为该企业,乙方为广州xx酒店有限公司,但《会务费协议》中第四条注明:“...由乙方一次性将款项支付给甲方...”,第五条注明:“...甲方只提供会务服务。”,财务负责人已确认该笔费用为虚假的协议,税收违法证据已经复印并经财务负责人签字确认,因此认定该《会务费协议》为虚假的协议,该笔费用不符合税法真实性的规定,根据《中华人民共和国企业所得税法》第八条和《中华人民共和国企业所得税法实施条例》第二十七条的规定,本次检查调增应纳税所得额158,401.89(18,401.89+140,000.00)元。

大家去看看自己公司有没有类似的情况。光靠一张发票并不足以支撑业务是真实合理的,如果光靠一张发票入账无论是在企业内部控制管理还是税务管理上都存在漏洞和风险。

相关阅读